Compte 40% de la Cote Qualité GCR, si la cote de satisfaction de la clientèle est calculée. Autrement, elle compte pour 50% de la Cote Qualité GCR.

La direction générale de GCR, de concert avec sa vice-présidence du Service aux entrepreneurs, a mandaté un expert afin de faire l’évaluation complète des critères de la cote financière ainsi que de la grille de cautionnement.

Grille de cautionnement

L’expert a effectué une évaluation comparative avec d’autres plans de garantie au Canada ainsi que plusieurs assureurs privés et il confirme que le principe de la grille de cautionnement permet de définir l’évaluation du risque de GCR, et ce, en toute transparence envers l’entrepreneur. La grille de cautionnement ne subira donc pas de changement à court terme. Toutefois, les montants demandés évolueront en fonction du risque et l’entrepreneur coté AA devra fournir le cautionnement minimum prévu par le Règlement.

Cote financière

La cote financière passe de 50 % à 40% dans l’évaluation globale de la Cote Qualité GCR, si la cote de satisfaction peut être utilisée. Certains ajustements sont toutefois prévus dans la grille d’évaluation de la cote financière. Ces modifications sont le fruit de plusieurs échanges constructifs entre les entrepreneurs et GCR.

Évaluation des ratios

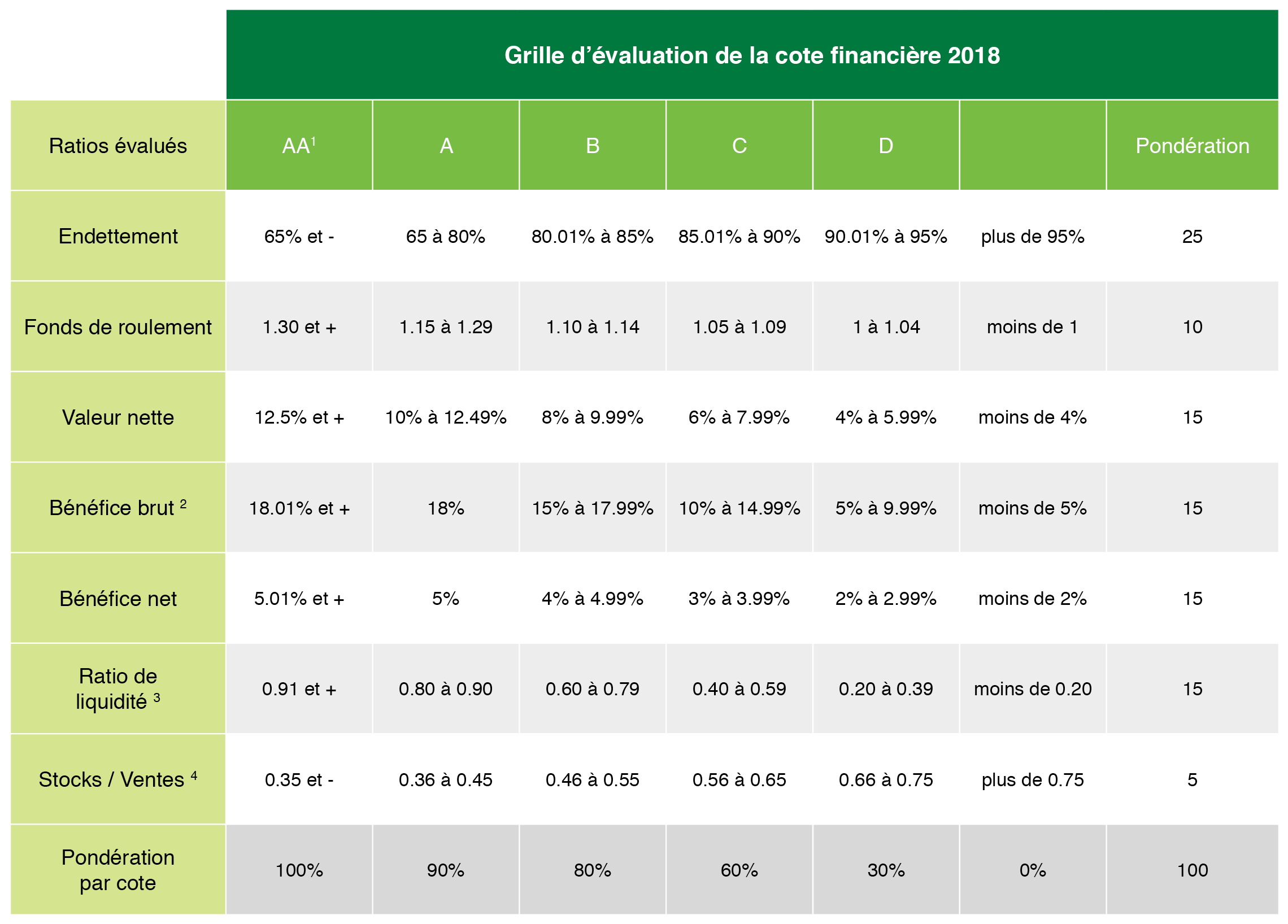

L’attribution d’une cote financière par le département de l’accréditation est établie en fonction des cinq (5) ratios financiers prévus par le Règlement sur le plan de garantie des bâtiments résidentiels neufs, soit le bénéfice brut, le bénéfice net, les fonds de roulement, l’endettement et la valeur nette.

De plus, GCR évalue deux (2) autres ratios financiers, soit le ratio de liquidité immédiate et le ratio de stock/ventes. Cette cote financière est mise à jour annuellement, et ce, en fonction des nouveaux états financiers fournis avec le rapport de mission d’examen.

Voici la grille de l’évaluation de la cote financière 2018 qui est en vigueur pour tous les renouvellements d’adhésion depuis le 1er mars 2018.

Méthode de calcul des ratios

| Ratios évalués |

Méthode de calcul |

| 1- Endettement |

(Passifs totaux moins les dus aux compagnies apparentées et aux administrateurs) / (Actifs totaux moins les avances aux sociétés apparentées et aux administrateurs). |

| 2- Fonds de roulement |

(Actifs à court terme moins les avances aux compagnies apparentées et aux administrateurs) / (Passifs à court terme moins les dus aux compagnies apparentées et aux administrateurs). |

| 3- Valeur nette/ventes |

(Avoir net plus les dus aux compagnies apparentées et aux administrateurs moins les avances aux compagnies apparentées et aux administrateurs) / Chiffre d’affaires |

| 4- Bénéfice brut |

Bénéfice brut / Chiffre d’affaires |

| 5- Bénéfice net |

Bénéfice net / Chiffre d’affaires |

| 6- Ratio de liquidité (moins stocks) |

(Actifs à court terme moins les avances aux compagnies apparentées et aux administrateurs moins les stocks) / (Passifs à court terme moins les dus aux compagnies apparentées et aux administrateurs) |

| 7- Stocks / Ventes |

Stocks (incluant les terrains) / Chiffre d’affaires |

Grille d’évaluation GCR – États financiers

Le tableau ci-bas présente les ajustements effectués par GCR dans le cours de l’analyse des états financiers des entrepreneurs.

| Actifs |

| Court terme |

| Débiteurs, de sociétés liées |

50 % |

|

Ajustements aux liées

Si pas de modalités de remboursement et/ou pas de garantie et/ou si taux intérêt 9,9% et moins.

|

100 % |

|

Ajustement aux tiers

Si pas de modalités de remboursement et/ou pas de garantie et/ou si taux intérêt 9,9% et moins.

|

100 % |

|

*Tout stock, inventaire de maison, construction en cours, matériaux, maison modèle présenté à court terme, etc. seront considérés comme des stocks.

|

| Long terme |

|

| Ajustements aux liées

Placements: toute action de compagnie privée. Si pas de modalités de remboursement et/ou pas de garantie et/ou si taux intérêt 9,9% et moins. |

100 % |

|

Ajustement aux tiers

Si pas de modalités de remboursement et/ou pas de garantie et/ou si taux intérêt 9,9% et moins.

|

100 % |

| Passifs |

| Court terme |

| Créditeurs, de sociétés liées |

50 % |

|

Ajustements aux liées

Si pas de modalités de remboursement et/ou pas de garantie et/ou si taux intérêt 9,9% et moins.

|

100 % |

|

Ajustement aux tiers

Si pas de modalités de remboursement et/ou pas de garantie et/ou si taux intérêt 9,9% et moins.

|

50 % |

| Long terme |

|

| Ajustements aux liées

Si pas de modalités de remboursement et/ou pas de garantie et/ou si taux intérêt 9,9% et moins. |

100 % |

|

Ajustement aux tiers

Si pas de modalités de remboursement et/ou pas de garantie et/ou si taux intérêt 9,9% et moins.

|

50 % |

|

|

Définitions

Ajustements aux liées : toute coentreprise, coopérative, société en nom collectif (S.E.N.C.), société en commandite (S.E.C.), filiale, société liée aux administrateurs ou aux actionnaires, société sœur, société mère, administrateurs, etc.

Ajustement aux tiers : parents, employés, amis, société d’un proche parent, etc.

Ajustements : dû aux liés, avance, prêt, billet à payer, somme due, etc.

|

|

Notes

*Les dépôts sur terrains seront ajoutés aux stocks.

*Le CPA auditeur, le CA ou la firme comptable doit toujours avoir signé votre rapport de mission d’examen.

*Les ajustements sont soustraits du total de vos actifs et/ou de vos passifs (court terme et long terme).

|

Important

GCR sera dans l’impossibilité d’attribuer une cote financière pour les cas suivants :

- Avis au lecteur ;

- Bilan d’ouverture ;

- États financiers démontrant un chiffre d’affaires inférieur à 100 000 $ ;

- État financier intérimaire.

Bon à savoir

Pour augmenter vos chances d’obtenir une Cote Qualité GCR AA, vous devez démontrer un excellent bilan financier et une qualité de construction au-delà des standards de l’industrie.

| Pointage requis pour l’attribution de la cote financière et de la cote technique |

| AA |

91 points et + |

| A |

81-90 points |

| B |

71-80 points |

| C |

45-70 points |

| D |

44 points et moins |